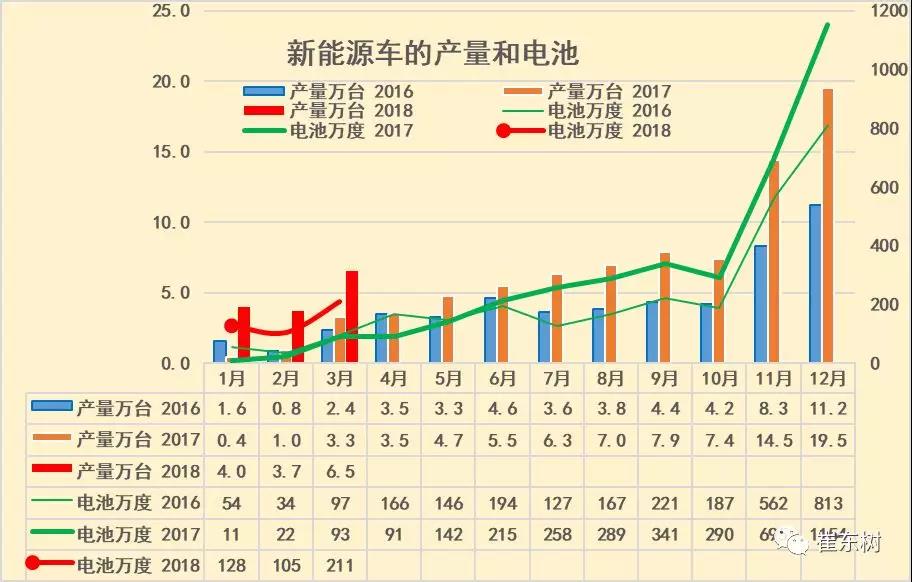

根据崔东树个人测算,18年新能源车生产合格证数量实现开门红,3月新能源车产量6.5万台,同比增长1倍,电池用量211万度,同比增长1.3倍。

17年的新能源汽车产量环比上月都是持续增长,12月达到21.22万台。18年1-3月的同比持续高增长,也是很好的。

1.18年新能源车产量实现开门红

根据崔东树个人测算,按照汽车生产合格证数据:2018年3月新能源汽车产量6.5万台,增长97%;电池装机总电量约211万度,同比增长128%。由于1-2月的年初抢装特征使新能源汽车产量爆发增长,3月的产量增长是令人振奋的。从3月的汽车走势看,电池需求和整车数量都是较好增长状态,17年3月的产销量很低,18年新能源车新补贴政策启动的拉动效果较好。

2.18年新能源车电池需求恢复正增长

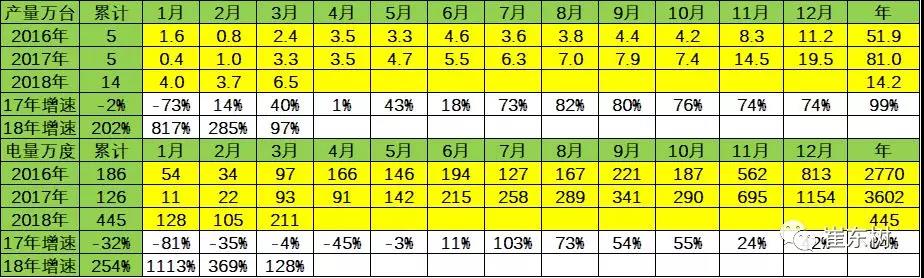

17年1-12月的新能源车产量81万台,同比增长99%,而电池的需求累计达到3602万度电,在上半年负增长的背景下,下半年同比大幅正增长,达到30%的增长。恢复增长的主要原因是7-12月的同比电池装车需求增长较快。18年1-3月的电池需求也是同比增长2.5倍,较17年的负增长的基数下,18年的1季度的确较强。

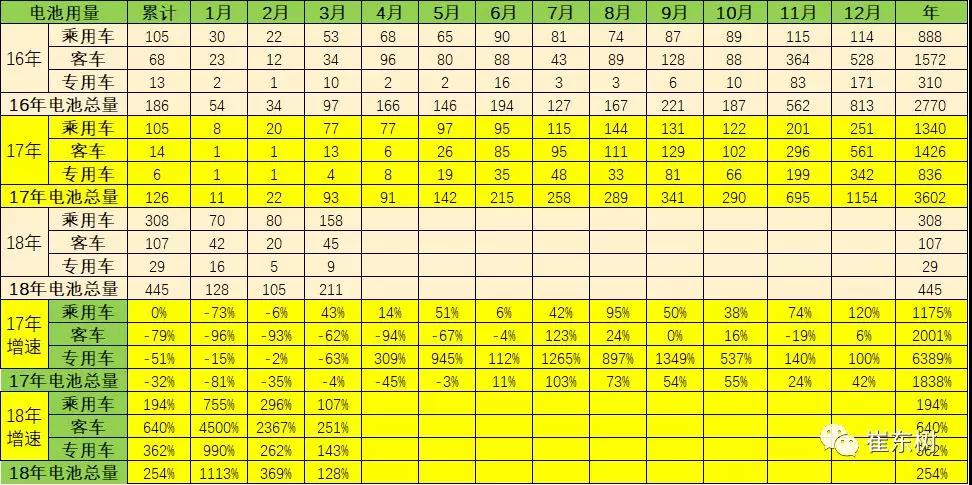

3.新能源车的电池需求随产品转变

18年1-3月新能源车电池用量445万度,较17年1-3月的126万度增加320万度。18年3月的电池用量环比2月增长较大,但结构上分化也较明显。从车辆细分类别来看,18年3月乘用车电池装机电量约158万度,同比去年的77万度增长80万度;客车电池装机电量45万度,同比增长32万度;专用车电池装机电量9万度,同比增长5万度,增长力度较强。

18年客车需求恢复较快,客车仍是电池需求的重要主力。从产量结构的变化看,18年3月的客车产量占比5%,但3月的客车用电池占比达到21%,相对17年3月的14%电池用量改善很大。

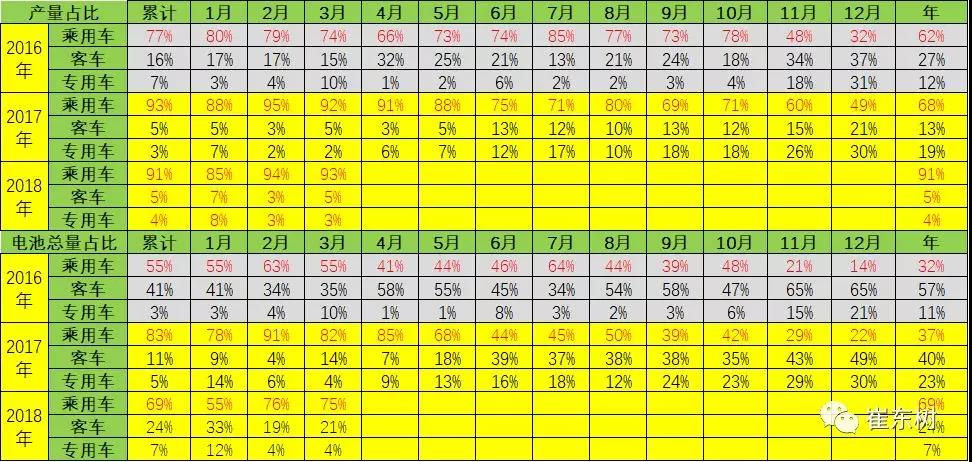

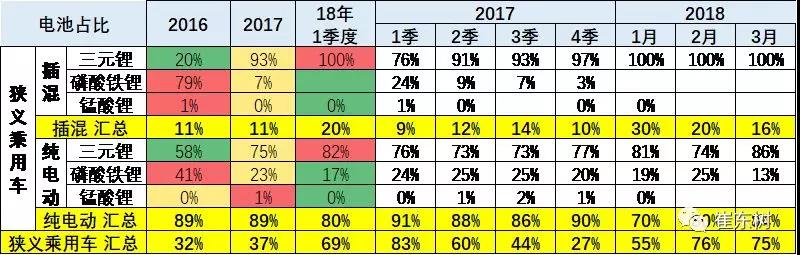

17年乘用车总体看是占产量需求的68%和电池需求的37%,18年乘用车总体看是占产量需求的91%和电池需求的69%,仍是引领消费增长的核心动力。18年的客车和专用车产量恢复较好。

4.3月的电池需求特征

2018年一季度的三元电池占比达到65%,较17年的45%提升20个百分点,17年较16年的22%也提升了20个百分点。而锰酸锂和钛酸锂的需求逐步减弱。

4.3月的乘用车电池需求特征

从不同电池类型来看,18年的电池三元化趋势持续。3月乘用车装机总电量中三元锂占比持续提升,插混达到100%。3月纯电动达到86%,磷酸铁锂稍有下降,也是较有特色的。

客车电池以磷酸铁锂为主,但占比不高,锰酸锂、超级电容的产比也有一定的市场空间。18年3月的锰酸锂客车电池需求表现较好,达到97%。

专用车的三元化趋势很明显。17年的三元电池的装车量达到68%的占比,而16年的占比是37%。18年三元提升的趋势相对是合理的状态,3月达到94%也是很好的趋势。

5.历年电池企业需求特征

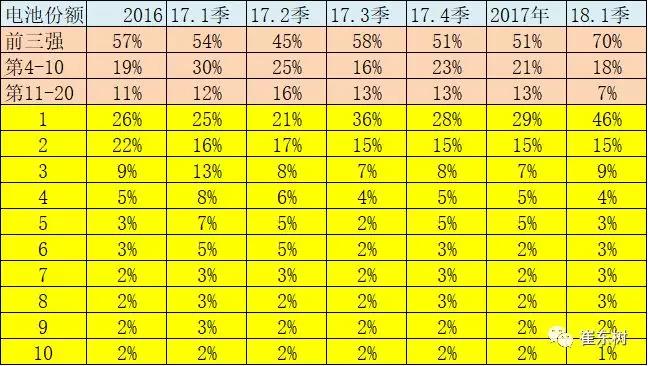

电池企业集中度逐步提升,16年前三强企业,达到总电池份额的57%,18年上升到70%。第4到10名企业的份额,相对保持稳定,16年是19%,17年是21%,18年是18%。第11-20名企业,16年份额是11%,17年是13%,18年是7%,出现了萎缩现象。

总体看,电池产量前20名企业从16年的87%下降到17年的85%,用提升到18年的94%,总体还是份额提升的趋势。尤其是领军企业的份额,从16年的26%,上升到17年的29%,然后又上升到18年一季度的46%,表现相对更为突出。

从电池企业看,比亚迪和宁德时代都是很优秀的企业,两者前期不分上下,而深圳沃特玛应该在16、17年表现相对突出,18年被合肥国轩大幅超越,深圳比克电池相对较弱。

5.主力电池厂家表现优秀

主力电池企业的表现也是你追我赶,由于从整车目录拆分的电池企业装车单有时有一个型号多个厂家配套的情况,没把握拆分合理,因此就作为一个企业组对待,并列于企业,导致主力企业可能因此少算一些,但不多。

6.主力电池产品结构变化

主力厂家,就是相对明显,尤其是宁德时代为代表2018年一季度的三元锂占比自身总量达到63%,宁德时代的三元里的产量占比在快速提升中。

而比亚迪的,3月里的产量在18年一季度,装车达到百分之百,体现了大巴的需求,在一季度尚未兑现,因此导致磷酸铁锂没有合格证数据体现。

由此也体现了,比亚迪的乘用车的新能源车表现还是很强的。

7.主力电池产品配套变化

从18年一季度的数据来看电池厂家的整车配套有明显的变化,尤其是以宁德时代为代表,一季度的,配套总体是乘车,尤其是以北汽能源,奇瑞汽车和长安汽车为代表,着力开发了长安和奇瑞两大企业。而与郑州宇通等客车企业的占比大幅下降。比亚迪的外语,变成外卖,已经取得一定的,进展等于7年,远离外卖,主要是给北京华联但是在18年已经出现了,珠海广东,本微博现在,着力开展,江淮的同时,也大力发展北汽新能源的业务,表现相对较好,而深圳比克在发展中泰的同时,着力发展一路汽车,和海马汽车,表现也很不错,传祺车的占比逐步下降,而北京国能目前主要是供给郑州宇通。